Анализ поступления таможенных платежей в федеральный бюджет. Поступление и распределение таможенных платежей в таможенном союзе евразэс

Причин занижения таможенных платежей достаточно много. Одной из них является сравнительно высокий уровень таможенных платежей. Для уменьшения размера уплачиваемых таможенных платежей участники ВЭД либо уменьшают стоимость товаров, либо их реальное количество.

В среднем 2/3 нарушений при прохождении российского импорта через таможенную границу вызваны занижением цены и количества ввозимых товаров, что означает значительное непоступление таможенных пошлин и налогов в бюджет страны. Наибольшие потери российского бюджета связаны с импортом из Германии, Китая, Польши и Италии, по которым масштабы занижения таможенной стоимости превышали 2/3 стоимости импорта.

Также таможенная статистика неадекватно отражает импорт физических лиц. Этот вид импорта достиг беспрецедентно больших объемов. Нерегистрируемый беспошлинный импорт - это товары, ввозимые физическими лицами в пределах установленной беспошлинной квоты (до 1000 долл. США и 50 кг) и товары, перемещаемые через таможенную границу в упрощенном (льготном) порядке (от 1000 до 10000 долл. США и от 50 до 250 кг). Размеры этой части импорта определяются путем соответствующего досчета, который осуществляется Центральным Банком России на основе сопоставления розничного товарооборота на внутреннем рынке и объемов поступления товарных ресурсов по учтенным каналам по данным Федеральной службы статистики. Стоимость товаров, ввезенных физическими лицами за 1994-2001 гг., составила около 1/4 от официальной оценки импорта России по методологии платежного баланса. Самых больших значений эта доля достигла в 1996 г. - 31%, в 1 999 г. она упала до самого низкого уровня - 23%, в 2001 г. составляла 23,5% и оставалась, по нашей оценке, примерно на том же уровне в 2002 и в 2003 годах. Большое значение показателя в 1996 объясняется большим размером беспошлинной квоты в то время.

Ввоз товаров физическими лицами в пределах установленных беспошлинных квот - это полулегальный канал поступления товаров без регистрации таможенными органами. Использование таможенных льгот для физических лиц превратило этот бизнес в один из самых распространенных способов провоза «серого» импорта. Крупные фирмы, организовавшие бизнес на беспошлинном ввозе товаров под видом физических лиц, провозят товары в крупных объемах, дробя их на мелкие партии. Каждая партия оформляется по доверенности на подставное физическое лицо. Импортируемые по такой схеме потребительские товары в зависимости от размера партии ввозятся беспошлинно, или облагаются пошлинами по льготным ставкам.

На «серый» импорт потребительских товаров приходится, по разным оценкам, 80-90% общего объема этого вида торговли. Таким образом, мелкий бизнес превратился в прикрытие «серого» импорта. С учетом «серого» импорта оценка «теневого» импорта существенно возрастает, поскольку при оценке «теневого» импорта должны суммироваться обе составляющие: незарегистрированный таможней импорт (превышение экспорта партнеров над импортом) и «серый» импорт физических лиц.

Негативные последствия такого положения сказываются не только в том, что федеральный бюджет теряет доходы. Не менее важно и то, что нарушаются условия равноправной конкуренции внутри страны, создаются серьезные препятствия для развития внутреннего производства. «Теневой» импорт затрудняет реализацию регулирующей функции таможенной системы, сводит на нет эффективность тарифной политики государства.

Факты «теневого» импорта многочисленны. 04 апреля 2006 года сотрудниками оперативных подразделений Шереметьевской таможни был выявлен факт перемещения товаров через таможенную границу РФ с нарушениями действующего законодательства. В ходе проведения оперативно-розыскных мероприятий было установлено следующее: в Шереметьевскую таможню были поданы документы на груз, согласно которым некая фирма-импортер перемещала через таможенную границу РФ мягкие контактные линзы для коррекции зрения в количестве 19 мест общим весом 153 кг. Однако в ходе таможенного досмотра груза было установлено, что количество контактных линз во флаконах превышает заявленное на 3700 шт., а количество линз в индивидуальных пластиковых упаковках - на 24858 шт.

Главное управление по борьбе с контрабандой Федеральной таможенной службы России (ГУБК ФТС России) подвело итоги спецоперации «Гиацинт», проведенной в феврале - марте 2006 г. по всей стране и направленной на выявление нарушений при перемещении через таможенную границу цветочной продукции. Данный сегмент рынка является привлекательным для недобросовестных предпринимателей и позволяет незаконно получать значительный доход, используя лазейки в таможенном законодательстве, в том числе заявление таможенному органу недостоверных сведений при оформлении ввозимой продукции, что выражается в занижении стоимости перемещаемой партии цветов или выдача по документам одного вида товара за другой с более низкой ставкой импортной пошлины. В ходе операции сотрудниками таможни выявлены новые схемы и каналы незаконного ввоза цветочной продукции в Россию, а в отношении недобросовестных участников внешнеэкономической деятельности возбуждено 2 уголовных дела по ст. 188 УК РФ (контрабанда) и более 50 дел об административных правонарушениях. В результате проведённых мероприятий объём цветочной продукции, прошедшей таможенное оформление, по сравнению с аналогичным периодом прошлого года увеличился на 34 %, стоимость - на 50 %, сумма взысканных таможенных платежей возросла на 41 %, в федеральный бюджет перечислено около 17 млн. долл. США.

Одна московская фирма использовала достаточно банальную схему уклонения от уплаты таможенных платежей, заключающуюся в занижении количества перемещаемых товаров. Таможенникам удалось установить маршрут следования контрабандного груза, в результате чего на таможенном посту «Хыркасы» Чувашской таможни (в зоне деятельности Приволжского таможенного управления) было задержано две большегрузных фуры, следующих из Китая в Москву по процедуре международных дорожных перевозок. По предварительным подсчётам 17,5 тыс. пар обуви не было задекларировано, причём часть товара была сокрыта в тайнике, оборудованном в одном из грузовиков. Стоимость задержанного товара составляет более 2,5 млн. руб. Товар следовал в адрес московской фирмы, осуществляющей оптовую торговлю товарами народного потребления.

Другое задержание произведено на подступах к столице - в Сергиевом Посаде, где при проверке четырех контейнеров оказалось, что вес каждого из них был занижен на несколько тонн, а общая стоимость незадекларированного товара превысила 3 млн. долларов США.

Значительный ущерб федеральным доходам наносит коррупция в самих таможенных органах. В отношении должностных лиц таможенных органов в 2005 году возбуждено 216 уголовных дел, по которым проходят 155 человек. Привлечено к уголовной ответственности 107 должностных лиц. За аналогичный период прошлого года данные цифры соответственно составили 192, 188 и 80.

В марте 2005 года Управлением собственной безопасности при содействии правоохранительных органов Финляндии и Великобритании пресечена деятельность преступной группировки (с участием таможенников), которая организовала незаконный ввоз в Россию дорогостоящих моторных яхт. Деятельностью преступной группы государству нанесен ущерб в размеров 1 млн. долларов США. В отношении участников данной преступной группы возбуждены уголовные дела.

В январе 2005 года от руководителей одной из коммерческих фирм, занимающихся реализацией парфюмерии получена информация о вымогательстве со стороны сотрудников Центральной оперативной таможни 200 тыс. долларов США за прекращение проверки в отношении указанной фирмы. При получении взятки в размере 30 тысяч долларов США данные сотрудники были задержаны с поличным.

Значительный ущерб доходам федерального бюджета наносит неправильное администрирование таможенных платежей самими таможенными органами.

Так в Отчете Счетной палаты РФ «О результатах проверки исполнения Федерального закона „О федеральном бюджете на 2004 год“ по доходам в разрезе классификации доходов бюджетов Российской Федерации в ФТС России» обнаружены серьезные нарушения.

Например, идентификация по видам налогов на 3,5 млн. долларов США, поступивших в конце декабря 2002 года на счет по учету таможенных платежей ГТК России от Ассоциации международных автомобильных перевозчиков, была произведена таможенными органами почти через 2 года после поступления этих средств на счет по учету таможенных платежей. Только в марте 2004 года ФТС России были приняты меры по идентификации платежей, поступивших от Ассоциации международных автомобильных перевозчиков на счет ГТК России в июне 2002 года, мае, октябре-декабре 2003 года на общую сумму 5,5 млн. долларов США. В результате указанных недостатков в оформлении документов Ассоциацией международных автомобильных перевозчиков, длительной идентификации произведенных Ассоциацией платежей происходили задержки в поступлении платежей в федеральный бюджет.

Также были случаи, когда пени начислялись таможенными органами не за каждый день просрочки платежей, начиная со дня ее возникновения, а по мере оформления документов, предусмотренных для этих случаев налоговым и таможенным законодательством: требования об уплате таможенных платежей, инкассового поручения, решения таможенного органа о взыскании сумм задолженности за счет имущества должника, судебного решения и исполнительных документов.

В результате в отчетности о задолженности по уплате таможенных платежей и базе данных ФТС России, учитывающей задолженность участников внешнеэкономической деятельности, сумма пени была занижена в несколько раз. Так, например, по ООО «Рэйдмикс» сумма задолженности по уплате пеней по состоянию на 1 января 2005 года составила 47,9 млн. рублей, из них было доначислено 45,3 млн. рублей. Из 64,5 млн. рублей задолженности по пеням ООО «Бентинон» было доначислено 39,6 млн. рублей, из 107,1 млн. рублей по МАRK-2 доначислено 78,4 млн. рублей.

Кроме того, данное положение дел привело к тому, что сумма пени, начисленная на момент выставления инкассового поручения, была погашена участниками внешнеэкономической деятельности по прошествии длительного периода времени с момента выставления инкассового поручения в том же размере.

В 2004 году имело место несвоевременное перечисление ФТС России платежей участников внешнеэкономической деятельности в федеральный бюджет. Несвоевременно перечислялись в федеральный бюджет таможенные платежи крупных плательщиков, вносящих на счета таможенных органов авансы в счет платежей, предстоящих по мере осуществления внешнеэкономических операций. Эти платежи перечислялись ФТС России в федеральный бюджет не по мере осуществления плательщиками внешнеэкономических операций, а только после того, как на всю сумму авансовых платежей оформлялись грузовые таможенные декларации.

На наш взгляд необходимо совершенствование деятельности Главного управления федеральных таможенных доходов ФТС РФ по ускорению идентификации таможенных платежей в их общей сумме.

С задержкой перечислялись в федеральный бюджет платежи, по которым реестры платежных поручений на перечисление средств в доход федерального бюджета были получены ФТС России от региональных таможенных органов в конце декабря 2004 года.

Всего в доход федерального бюджета 2004 года не было перечислено таможенных платежей на сумму 25601,3 млн. рублей, подлежащих уплате в бюджет. В то же время в доход федерального бюджета в 2004 году были включены таможенные платежи 2003 года в сумме 5762,0 млн. рублей, по которым реестры платежных поручений от региональных таможенных органов получены ФТС России 23-26 декабря 2003 года.

Всего доходы федерального бюджета на 2004 год по доходам, администрируемым ФТС России, были занижены на 19839,3 млн. рублей.

В 2004 году имели место случаи, когда таможенные органы не успевали произвести взыскание штрафных санкций с участника внешнеэкономической деятельности в указанный срок исполнения постановления о назначении административного наказания за правонарушения в области таможенного дела. Вместе с тем законодательство Российской Федерации не предусматривает возможность списания таможенными органами задолженности по уплате указанных штрафных санкций.

Значительные средства не поступают в федеральный бюджет в связи с нечетким правовым регулированием применения таможенных преференций при ввозе на таможенную территорию Российской Федерации товаров в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями и технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций. Законодательством Российской Федерации было не определено содержание понятий «основные производственные фонды» и «технологическое оборудование», что создает возможность произвольного отнесения таможенными органами товаров, ввозимых на территорию Российской Федерации, к основным производственным фондам и технологическому оборудованию.

Таким образом, система учета поступающих таможенных платежей таможенными органами требует своего совершенствования. Разумеется необходимо повышать эффективность деятельности таможенных органов.

В заключении целесообразно рассмотреть некоторые пути повышения собираемости таможенных платежей. Рассмотрим их далее.

Главный способ решения проблемы занижения таможенной стоимости - это наличие в таможенных органах объективной справочной ценовой информации о стоимости товаров на мировом рынке. Другими словами необходима разработка единой базы ценовой информации на основные товары и услуги.

Крайним шагом было бы введение так называемой «предотгрузочной инспекции», в ходе которой заключение о реальном количестве и цене импортируемого товара выносит не таможенный инспектор, а нанятая государством частная компания. Принятие решения о передаче функций госорганов частной иностранной компании можно было рассматривать как признание ФТС РФ неисправимо коррумпированной и не способной исполнять свои обязанности. Правительство хотело привлечь к созданию предотгрузочной инспекции, которая предусматривает дополнительный контроль товара при его загрузке на территории страны-экспортера, компанию SGS. Сегодня SGS осуществляет предотгрузочную инспекцию в 17 государствах Африки, Юго-Восточной Азии и Латинской Америки. Европейских стран среди клиентов компании по этому виду деятельности до сих не было. Был также опыт Грузии и Молдавии, но и там от этой идеи отказались.

Введение такой меры является нецелесообразным. Во-первых, ни в одной из развитых стран такая мера не используется. Во-вторых, даже те страны СНГ, которые использовали предотгрузочную инспекцию - отказались от нее. Основной аргумент против - государство теряет свои рычаги влияния в области таможенного дела, становится зависимым от действий зарубежной компании.

Однако полагаться только на ценовую информацию инспекционных компаний нецелесообразно. Следует расширить состав источников ценовой информации.

Необходимо также более широкое применение современных информационных технологий, в частности, формирование и постоянное поддержание в актуализированном состоянии с учетов изменения конъюнктуры рынка базы данных по ценам на товары и услуги. Данная база должна содержать информацию по товарам с учетом детализированного кода ТН ВЭД России, наименования и описания товара, страны происхождения, фирм-производителей, марок, моделей, артикулов, технологий производства, маршрутов доставки и видов транспорта, страхования и других факторов, влияющих на ценообразование.

Важным аспектом этой работы является то, что необходимо не только создать базу данных справочных цен, но и обеспечить ее использование в автоматизированном режиме в ходе таможенного оформления.

Система должна работать по следующему алгоритму. Вначале декларант заявляет свою стоимость таможенному инспектору и то сверяет ее с базой. При отсутствии значительных отклонений товар продолжает оформляться. Если же существуют определенные отклонения, то инспектор может потребовать дополнительные документы, подтверждающие стоимость товара, либо выпустить товар с обеспечением уплаты таможенных платежей по стоимости, рассчитанной на основе ЕБЦИ.

При этом возможно применить норму пункт 3 статьи 40 НК РФ. Она гласит, что в случаях, предусмотренных пунктом 2 статьи 40 (при совершении внешнеторговых сделок), когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночная цена определяется с учетом ряда положений. Так рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации. Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения. При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок. При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии - однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок.

Также учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

- потерей товарами качества или иных потребительских свойств;

- истечением (приближением даты истечения) сроков годности или реализации товаров;

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей. Одной из основ развития ЕБЦИ будет получение ценовой информации из разных источников.

Реализация указанных мероприятий позволит увеличить перечисляемые в федеральный бюджет таможенные платежи за счет проведения корректировок таможенной стоимости и роста индекса таможенной стоимости ввозимых на таможенную территорию Российской Федерации товаров. По предварительным оценкам сумма дополнительных поступлений составит ежегодно не менее 15 млрд. рублей. При ориентировочной стоимости данных работ 500 млн. рублей (на три года 2007-2009) эффективность финансовых затрат составит 90 рублей на каждый вложенный рубль. В последующие годы затраты на поддержание базы данных в актуализированном состоянии будут существенно ниже, и следовательно эффективность таких технологий будет более высокой.

На основании пункта 54 Протокола о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств-членов (приложение № 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года), подпункта 4 пункта 43 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском экономическом союзе от 29 мая 2014 года), приняв к сведению Евразийской экономической комиссии о зачислении и распределении сумм ввозных таможенных пошлин между бюджетами государств - членов Евразийского экономического союза в 2015 году:

Коллегии Евразийской экономической комиссии осуществлять мониторинг реализации Протокола о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств-членов (приложение № 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года).

Члены Евразийского межправительственного совета:

От Республики Армения

От Республики Беларусь

От Республики Казахстан

От Кыргызской Республики

От Российской Федерации

Отчет

о зачислении и распределении сумм ввозных таможенных пошлин между бюджетами государств-членов Евразийского экономического союза в 2015 году

Введение

Зачисление и распределение между бюджетами государств - членов Евразийского экономического союза (далее - государства-члены) ввозных таможенных пошлин, взимаемых при ввозе товаров на таможенную территорию Евразийского экономического союза (далее - ЕАЭС), осуществляется в порядке, определенном Протоколом о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств-членов (приложение № 5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) (далее - Протокол).

Евразийская экономическая комиссия в соответствии с пунктом 54 Протокола представляет на рассмотрение Евразийского межправительственного совета ежегодный отчет о зачислении и распределении между бюджетами государств-членов сумм ввозных таможенных пошлин.

Для подготовки отчета используется информация казначейств, таможенных органов и центральных банков государств-членов о собранных, зачисленных и распределенных суммах ввозных таможенных пошлин, представляемая в Евразийскую экономическую комиссию по установленным формам.

Поступление ввозных таможенных пошлин в бюджеты государств-членов

В связи с присоединением в 2015 году к ЕАЭС Республики Армения и Кыргызской Республики, ввозные таможенные пошлины распределялись между бюджетами государств-членов по следующим нормативам:

для Республики Беларусь - 4,70%;

для Республики Казахстан - 7,33%;

для Российской Федерации - 87,97%;

для Республики Армения - 1,13%;

для Республики Беларусь - 4,65%;

для Республики Казахстан - 7,25%;

для Российской Федерации - 86,97%;

для Республики Армения -1,11%;

для Республики Беларусь - 4,56%;

для Республики Казахстан - 7,11%;

для Кыргызской Республики - 1,90%;

для Российской Федерации - 85,32%.

За январь-декабрь 2015 года в бюджеты Республики Беларусь, Республики Казахстан и Российской Федерации в национальных валютах ввозных таможенных пошлин поступило соответственно 7,9 трлн. бел. руб. (что на 15,4% меньше, чем в 2014 году), 170,1 млрд. тенге (меньше на 33,1%) и 562,4 млрд. росс. руб. (меньше на 13,3%). В бюджет Республики Армения за февраль-декабрь 2015 г. ввозных таможенных пошлин поступило 53,2 млрд. драм, Кыргызской Республики (за октябрь-декабрь) - 3,5 млрд. сом ().

Таблица 1. Поступление ввозных таможенных пошлин в бюджеты государств-членов

| В национальной валюте государств-членов | В эквиваленте долларам США | |||||

|---|---|---|---|---|---|---|

| 2014 г. | 2015 г. | изменение к 2014 г. | 2014 г. | 2015 г. | изменение к 2014 г. | |

| Республика Армения (февраль-декабрь) | - | 53,2 млрд. драм | - | - | 111,7 млн. долл. США | - |

| Республика Беларусь | 9 280,1 млрд. бел. руб. | 7 852,3 млрд. бел. руб. | -15,4% | 909,5 млн. долл. США | 493,9 млн. долл. США | -45,7% |

| Республика Казахстан | 254,2 млрд. тенге | 170,1 млрд. тенге | -33,1% | 1418,1 млн. долл. США | 770,0 млн. долл. США | -45,7% |

| Кыргызская Республика (октябрь-декабрь) | - | 3,5 млрд. сом | - | - | 49,2 млн. долл. США | - |

| Российская Федерация | 648,4 млрд. росс. руб. | 562,4 млрд. росс. руб. | -13,3% | 17 014,0 млн. долл. США | 9 236,6 млн. долл. США | -45,7% |

| ВСЕГО | 1 | - | - | 19 341,6 | 10 661,4 | -44,9% |

Поступление ввозных таможенных пошлин в долларовом эквиваленте (рассчитан исходя из среднемесячного официального курса доллара США по отношению к национальным валютам) составило 10,7 млрд. долл. США, что на 44,9 % меньше поступлений 2014 года (19,3 млрд. долл. США).

Данные о ежемесячных поступлениях в бюджеты государств-членов ввозных таможенных пошлин в 2014-2015 годах приведены в к настоящему отчету.

Сальдо встречных потоков ввозных таможенных пошлин между государствами-членами в 2015 году сложилось положительным для Республики Армения (37,4 млн. долларов США), Кыргызской Республики (7,2 млн. долларов США) и Российской Федерации (105,8 млн. долл. США), отрицательным для Республики Беларусь (-47,1 млн. долларов США) и Республики Казахстан (-103,3 млн. долларов США). Данные о ежемесячных встречных потоках пошлин за 2014-2015 годы приведены в к настоящему отчету.

Факторы, повлиявшие на поступление сумм ввозных таможенных пошлин

Снижение поступлений в бюджеты государств-членов ввозных таможенных пошлин было обусловлено следующими факторами:

1. Снижение импорта товаров из стран дальнего зарубежья.

В результате ухудшения экономической ситуации и сокращения экономической активности импорт в ЕАЭС товаров из стран дальнего зарубежья в 2015 году составил 195,0 млрд. долл. США, что на 104,9 млрд. долл. США (на 35,0%) меньше объема импорта товаров из данных стран в 2014 году.

Таблица 2. Импорт государств-членов из стран дальнего зарубежья

| 2014 год | 2015 год | |||

|---|---|---|---|---|

| млн. долл. США | изменение к 2013 г. | млн. долл. США | изменение к 2014 г. | |

| Республика Армения | 3 079,3 | -6,6% | 2 091,0 | -32,1% |

| Республика Беларусь | 16 315,7 | -8,5% | 11 968,6 | -26,6% |

| Республика Казахстан | 23 755,6 | -8,9% | 17 438,4 | -26,6% |

| Кыргызская Республика | 2 841,1 | -38,2% | 1 888,8 | -33,5% |

| Российская Федерация | 253 867,2 | -8,1% | 161 617,7 | -36,3% |

| ВСЕГО | 299 858,9 | -8,5% | 195 004,6 | -35,0% |

Отрицательное влияние на объемы импорта из стран дальнего зарубежья оказало сохранение в 2015 году введенных Российской Федерацией санкций на ввоз отдельных категорий товаров из ряда стран (США, Европейский союз, Канада, др.). Если в январе-июле 2014 года таких товаров из стран «санкционного списка» было ввезено в Российскую Федерацию на сумму 4,8 млрд. долл. США, то за аналогичный период 2015 года - 0,3 млрд. долл. США. Расчетное недопоступление сумм ввозных таможенных пошлин за январь-декабрь 2015 года - около 0,7 млрд. долл. США.

2. Девальвация национальных валют государств-членов.

В течение 2015 года наблюдалась тенденция снижения курсов национальных валют к доллару США (белорусский рубль - на 27,1%, казахстанский тенге - на 75,7%, кыргызский сом - на 27,5%, российский рубль - на 12,9%) ().

Таблица 3. Изменение среднемесячного курса национальных валют к доллару США

Наибольшая девальвация произошла у казахстанского тенге во втором полугодии 2015 года - среднемесячный курс казахстанского тенге к доллару США с июля по декабрь снизился на 72,8%, что в значительной степени сказалось и на импорте Республики Казахстан из стран дальнего зарубежья - в 4 квартале 2015 года по сравнению с аналогичным периодом 2014 года импорт снизился на 35,8% (в 1 квартале - на 15,6%, во 2 квартале - на 24,3%, в 3 квартале - на 28,0%).

3. Снижение ставок ввозных таможенных пошлин в результате исполнения обязательств Российской Федерации перед ВТО.

Среднеарифметическая ставка Единого таможенного тарифа ЕАЭС (далее - ЕТТ) в течение 2015 года снизилась с 8,68% (на 31 декабря 2014 г.) до 8,09% (на 31 декабря 2015 г.) или на 0,59 процентных пункта, что расчетно составляет около 1,3 млрд. долларов США недопоступления ввозных таможенных пошлин (снижение среднеарифметической ставки ЕТТ на 0,1 п.п. в 2015 г. приводит к уменьшению расчетной суммы ввозных таможенных пошлин на величину порядка 220 млн. долл. США).

Анализ структуры импорта товаров

В общей структуре импорта государств-членов в 2015 году наибольший удельный вес в импорте занимают товары, классифицируемые в соответствии с ТН ВЭД в следующих группах: 08 «Съедобные фрукты...», 30 «Фармацевтическая продукция», 39 «Пластмассы и изделия из них», 73 «Изделия из черных металлов», 84 «Реакторы ядерные, котлы, оборудование и механические устройства; ...», 85 «Электрические машины и оборудование, ...», 87 «Средства наземного транспорта, ...», 90 «Инструменты и аппараты оптические, ...». В Российской Федерации существенный удельный вес в импорте занимают также товары группы 02 «Мясо и пищевые мясные субпродукты».

Удельный вес указанных групп товаров в импорте из дальнего зарубежья в 2015 году составил - в Республике Армения 42,7%, в Республике Беларусь 60,4%, в Республике Казахстан 69,6%, в Кыргызской Республике 52,8%, в Российской Федерации 59,8%.

В целом в 2015 году объемы импорта таких товаров снизились на 36,1%:

в Республике Армения - на 31,4%;

в Республике Беларусь - на 26,4%;

в Республике Казахстан - на 21,4%;

в Кыргызской Республике - на 43,0%;

в Российской Федерации - на 38,1%.

Снижение объемов ввоза рассматриваемых товаров при одновременном снижении ставок ввозных таможенных пошлин на них привело к уменьшению расчетной суммы ввозных таможенных пошлин на 5,5 млрд. долл. США ().

Таблица 4. Импорт в ЕАЭС отдельных групп товаров и расчетные суммы ввозных таможенных пошлин

| Группа ТН ВЭД | Удельный вес в импорте за 2015 г. | Изменение объемов импорта в 2015 г. по сравнению с 2014 г. | Снижение среднеарифметической ставки ввозной таможенной пошлины за 2015 г. | Изменение расчетной суммы ввозных таможенных пошлин |

|---|---|---|---|---|

| 02 «Мясо и пищевые мясные субпродукты» | 1,3% | -2 596,8 млн. долл. США (- 49,7%) | с 36,92% до 36,88% (на 0,11%) | -959,8 млн. долл. США (-49,79%) |

| 08 «Съедобные фрукты...» | 2,6% | -1 123,9 млн. долл. США (-18,1) | с 5,91% до 5,87% (на 0,68%) | -68,4 млн. долл. США (-18,7%) |

| 30 «Фармацевтическая продукция» | 5,3% | -4 469,1 млн. долл. США (-30,1%) | с 5,44% до 4,25% (на 21,88%) | -366,6 млн. долл. США (-45,4%) |

| 39 «Пластмассы и изделия из них» | 4,2% | -3 875,2 млн. долл. США (-32,1%) | с 7,36% до 6,27% (на 14,81%) | -374,7 млн. долл. США (-42,1%) |

| 73 «Изделия из черных металлов» | 2,9% | -2 115,2 млн. долл. США (- 27,0%) | с 9,36% до 8,30% (на 11,32%) | -258,7 млн. долл. США (-35,2%) |

| 84 «Реакторы ядерные, котлы, оборудование и механические устройства; ...» | 20,4% | -18 166,7 млн. долл. США (-31,4%) | с 3,06% до 2,86% (на 6,54%) | -635,4 млн. долл. США (-35,8%) |

| 85 «Электрические машины и оборудование, ...» | 12,3% | -12 632,7 млн. долл. США (- 34,6%) | с 5,58% до 4,53% (на 18,82%) | -955,6 млн. долл. США (-46,9%) |

| 87 «Средства наземного транспорта, ...» | 8,3% | -18 465,1 млн. долл. США (- 53,4%) | с 9,01% до 8,68% (на 3,66%) | -1 717,0 млн. долл. США (-55,1%) |

| 90 «Инструменты и аппараты оптические, ...» | 3,1% | -3 020,0 млн. долл. США (- 33,4%) | с 4,18% до 3,86% (на 7,66%) | -145,5 млн. долл. США (-38,5%) |

| ИТОГО | 60,4% | -66 464,8 млн. долл. США (- 36,1%) | - | -5 481,7 млн. долл. США (-45,6%) |

Заключение

Анализируемый период показал эффективность и адекватность механизма зачисления и распределения ввозных таможенных пошлин.

Казначействами и таможенными органами Республики Армения и Кыргызской Республики проведена необходимая подготовительная работа и обеспечен запуск механизма распределения ввозных таможенных пошлин в установленные сроки.

Фактов нарушений, связанных с распределением и перечислением в бюджеты Сторон ввозных таможенных пошлин в 2015 году, не зафиксировано.

Приложение 1

Поступление ввозных таможенных пошлин в бюджеты государств-членов в 2014-2015 годах

(млн. долл. США)

| Ввозные таможенные пошлины, зачисленные в бюджет | Изменение поступления ввозных таможенных пошлин помесячно | Изменение поступления ввозных таможенных пошлин нарастающим итогом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| РА | РБ | РК | КР | РФ | РБ | РК | РФ | РБ | РК | РФ | |

| январь 2014 | - | 62,8 | 98,0 | - | 1 160,7 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 |

| январь 2015 | - | 31,1 | 48,7 | - | 574,6 | ||||||

| февраль 2014 | - | 78,7 | 122,8 | - | 1 472,1 | 0,52 | 0,52 | 0,52 | 0,51 | 0,51 | 0,51 |

| февраль 2015 | 9,4 | 40,9 | 63,8 | - | 765,6 | ||||||

| март 2014 | - | 82,2 | 128,4 | - | 1 538,8 | 0,59 | 0,59 | 0,59 | 0,54 | 0,54 | 0,54 |

| март 2015 | 11,7 | 48,2 | 75,3 | - | 902,1 | ||||||

| апрель 2014 | - | 78,5 | 137,6 | - | 1 652,0 | 0,56 | 0,50 | 0,50 | 0,54 | 0,53 | 0,53 |

| апрель 2015 | 10,7 | 43,8 | 68,3 | - | 819,4 | ||||||

| май 2014 | - | 88,0 | 121,9 | - | 1 460,4 | 0,43 | 0,48 | 0,48 | 0,52 | 0,52 | 0,52 |

| май 2015 | 9,2 | 37,7 | 58,7 | - | 705,4 | ||||||

| июнь 2014 | - | 76,2 | 118,6 | - | 1 426,5 | 0,57 | 0,57 | 0,57 | 0,53 | 0,53 | 0,53 |

| июнь 2015 | 10,6 | 43,5 | 68,0 | - | 813,6 | ||||||

| июль 2014 | - | 87,2 | 136,1 | - | 1 632,0 | 0,53 | 0,53 | 0,53 | 0,53 | 0,53 | 0,53 |

| июль 2015 | 11,3 | 46,4 | 72,2 | - | 868,0 | ||||||

| август 2014 | - | 76,7 | 119,9 | - | 1 435,9 | 0,55 | 0,52 | 0,55 | 0,53 | 0,53 | 0,53 |

| август 2015 | 10,2 | 41,9 | 62,1 | - | 784,0 | ||||||

| сентябрь 2014 | - | 73,5 | 114,4 | - | 1 375,5 | 0,56 | 0,59 | 0,56 | 0,53 | 0,53 | 0,53 |

| сентябрь 2015 | 10,0 | 41,1 | 67,4 | - | 769,5 | ||||||

| октябрь 2014 | - | 74,6 | 116,1 | - | 1 396,7 | 0,52 | 0,52 | 0,52 | 0,53 | 0,53 | 0,53 |

| октябрь 2015 | 9,4 | 38,7 | 60,4 | 15,4 | 724,3 | ||||||

| ноябрь 2014 | - | 60,5 | 94,6 | - | 1 132,3 | 0,62 | 0,62 | 0,62 | 0,54 | 0,54 | 0,54 |

| ноябрь 2015 | 9,2 | 37,6 | 58,6 | 15,7 | 702,9 | ||||||

| декабрь 2014 | - | 70,6 | 109,8 | - | 1 330,7 | 0,61 | 0,61 | 0,61 | 0,54 | 0,54 | 0,54 |

| декабрь 2015 | 10,1 | 42,8 | 66,7 | 17,8 | 807,3 | ||||||

Приложение 2

Сальдо встречных потоков ввозных таможенных пошлин

Обзор документа

ЕЭК представляет ежегодно в Межправительственный совет отчет о зачислении и распределении сумм ввозных таможенных пошлин, взимаемых при ввозе товаров на таможенную территорию ЕАЭС.

Для подготовки отчета используется информация казначейств, таможенных органов и центральных банков государств-членов об указанных суммах.

В связи с присоединением в 2015 г. к ЕАЭС Республики Армения и Кыргызской Республики ввозные таможенные пошлины распределялись между бюджетами государств-членов с 1 октября 2015 г. по следующим нормативам: для Республики Армения - 1,11%, для Республики Беларусь - 4,56%, для Республики Казахстан - 7,11%, для Кыргызской Республики - 1,90%, для России - 85,32%.

Проанализирован механизм зачисления и распределения ввозных таможенных пошлин в 2015 г.

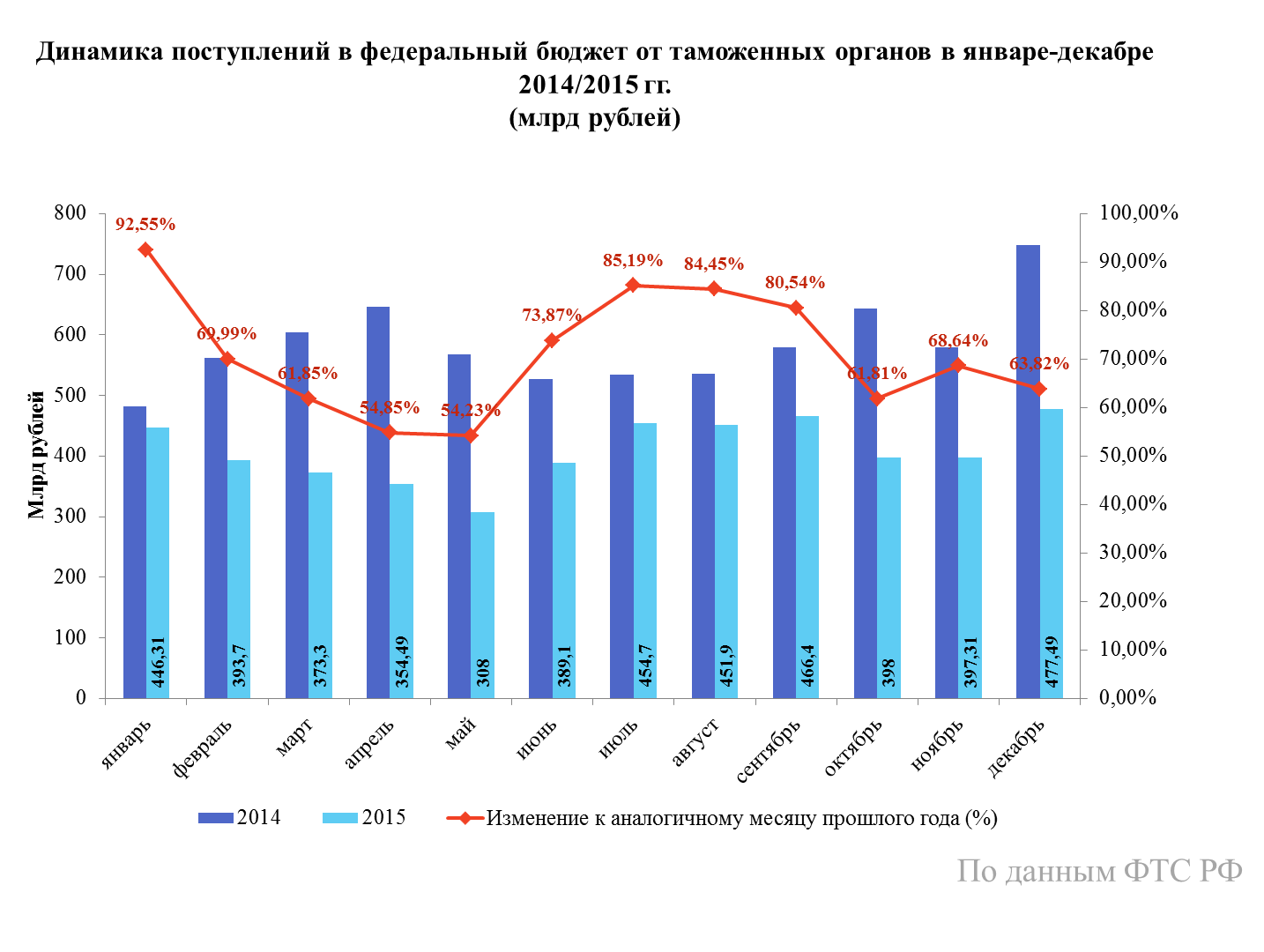

2015 год уже по праву можно назвать трудным - кризис не обошёл стороной ни одну сферу деятельности, и особенно сильно пострадала внешняя торговля, поступления от которой и формируют наибольшую долю в федеральном бюджете. Накануне Нового года ФТС отчиталась о предварительных итогах по сбору таможенных платежей, и снова с гордостью отметила, что достичь этого удалось благодаря «системной целенаправленной работе, включающей развитие информационных технологий, оптимизацию применения системы управления рисками, использование форм контроля после выпуска товаров в сочетании с правоохранительной деятельностью».

Однако, если рассмотреть данные внимательно, то окажется, что достижений нет, а то, что удалось собрать, никак не связано с эффективными изменениями в таможенном администрировании.

Как было сказано в сообщении, на 30 декабря 2015 года сумма доходов от внешнеэкономической деятельности, администрируемых таможенными органами в федеральном бюджете составила 4910,7 млрд рублей. Таможенники плановое задание даже немного перевыполнили - на 30,3 млрд рублей. Тем не менее, едва ли стоит это считать поводом для гордости - плановое значение в течение года менялось не один раз. К примеру, ещё в апреле глава ФТС Андрей Бельянинов в своём интервью отметил, что плановые обязательства составляют 5,7 трлн рублей, и меньше таможенные органы не соберут. На практике же оказалось иначе.

Также можно обратить внимание на результаты 2014 года, когда было собрано 7008,14 млрд рублей, теперь уже разница становится заметна невооруженным глазом - объем поступлений сократился на 30%.

В некоторые месяцы таможня перечисляла и вовсе вполовину меньше, чем в прошлом году - к примеру, спад в апреле и мае составлял более 45%.

Так что же произошло? Ведь, если вспомнить не слишком благоприятный 2014 год, то таможенники не только перевыполнили план в условиях сокращения внешней торговли и санкций, но и превысили результаты 2013 года. Тогда этого удалось достичь из-за падения рубля к доллару и евро. При внешнеторговых поставках цена товара между контрагентами рассчитывается в иностранной валюте, а таможенные платежи, которые идут в бюджет, начисляются с таможенной стоимости в рублях. При этом экспортные цены на нефть и курс рубля все ещё были не настолько низкими, и позволяли таким образом наращивать объемы платежей в бюджет.

Однако в этом году всё изменилось, и предыдущий экономический эффект стал уже не так заметен.

Необходимо отметить, что в 2015 году произошло сильное сокращение объемов декларирования. По данным ФТС, с января по декабрь 2015 года количество поданных деклараций на товары сократилось с 4,27 млн до 3,9 млн по сравнению с аналогичным периодом прошлого года, и особенно сильный спад помимо января наметился в ноябре, хотя ещё несколькими годами ранее именно на осенние месяцы приходился рост активности в сфере ВЭД.

Безусловно, причиной тому стало сокращение производства многих видов товаров, уход с российского рынка крупнейших автомобильных производителей, ухудшение отношений с Украиной и другими странами, санкции и многое другое. Даже небольшой положительный эффект от роста объемов экспорта некоторых товаров, в частности - продовольствия и техники, не смог компенсировать внешнеторговые потери. Кроме того, высокие тарифы на грузоперевозки, нерешенная ситуация с книжками МДП и введение в действие системы Платон также не прибавили желания иностранным партнерам что-либо везти в Россию. Да и отечественному бизнесу стало ещё тяжелей работать.

Однако снижение именно стоимостных объемов внешней торговли все же стало самым основным фактором падения поступлений в бюджет. Ведомства пока не подвели статистику за год, однако по расчётам Минэкономразвития за январь-ноябрь экспорт уже упал на 32%, а импорт на 37%. Учитывая динамику курса рубля, а также цен на нефть, можно с уверенностью утверждать, что в декабре показатели также покажут спад.

При этом, если рассматривать таможенные платежи в отдельности, то статистику они демонстрируют весьма любопытную: в результате падения внешнеторгового оборота доходы федерального бюджета от экспортных операций сократились на 40% - до 2766,9 млрд рублей, а от импортных операций всего лишь на 4% - до 2174 млрд рублей, т.е. фактически остались почти на уровне прошлого года, при том, что падение импорта гораздо более существенное, нежели экспорта. Мы попробовали разобраться, почему так получилось.

Всего платежей от экспортных операций было перечислено в федеральный бюджет на сумму 2766,9 млрд рублей. Большую часть этой суммы образуют вывозные таможенные пошлины на сырую нефть и продукты нефтепереработки. Именно они и показали наибольший спад.

Поступления от экспорта сырой нефти упали на 44% до 1310,15 млрд рублей, и это во многом результат так называемого «налогового манёвра», который начал действовать с 1 января прошлого года. Он предусматривал снижение экспортных пошлин на нефть одновременно с ростом ставки налога на добычу полезных ископаемых. Так, если ещё в январе прошлого года экспортные пошлины на нефть составляли 170,2 доллара за тонну, то уже к декабрю они упали более чем наполовину - до 88,4 долларов за тонну. Впрочем, такое снижение во многом было обусловлено не столько законодательной инициативой, сколько падением цен, которые учитываются при расчете этой ставки.

Стоит также добавить, что налоговый манёвр сработал двояко: с одной стороны, он напрямую привёл к сокращению поступлений от экспортных пошлин, и вместо этого увеличению НДПИ. Однако низкие цены на «чёрное золото» и высокий НДПИ способствовали тому, что нагрузка на нефтяников многократно возросла, и они увеличили добычу на 1,4% до 534,08 млн тонн, тем самым даже установив новый рекорд. Добытая нефть, естественно, пошла на экспорт. Это наглядно видно по данным внешнеторговой статистики. В январе-октябре физический объем экспорта сырой нефти вырос на целых 7,6%. А с экспорта необходимо было платить пошлины, и это позволило немного сгладить общее падение поступлений от экспортных пошлин.

Несмотря на очевидные плюсы для бюджета при таком раскладе, эксперты все же относятся к такому манёвру скептически, аргументируя это тем, что уже в 2016 году при таких же ценах, компаниям просто не выгодно будет вкладывать средства в месторождения, и добыча упадёт более чем на 10%, а вместе с ней и экспорт, и взимаемые платежи. Кроме того, за целый год так и не была достигнута цель всего мероприятия, бюджет по-прежнему слишком зависим от экспортных пошлин и колебаний цен на нефть.

Что касается других доходов бюджета от ввозных таможенных пошлин, то здесь всё немного позитивнее. Отчисления от экспорта природного газа увеличились на 14% до 505,15 млрд рублей преимущественно за счет роста поставок за рубеж, а также выросли на 23% отчисления от прочих вывозных таможенных пошлин. Напомним, что России за 2015 год удалось нарастить экспорт рыбы, зерновых, леса-кругляка и ряда других товаров, облагаемых вывозными пошлинами.

С поступлениями в бюджет от импортной деятельности тоже не всё так просто. За неполный 2015 год импорт упал почти на 40%, при этом сократились как стоимостные, так и физические объемы поставок. Немаловажен и тот факт, что с сентября 2015 года стали действовать сниженные ставки ввозных таможенных пошлин в рамках наших обязательств перед ВТО. В среднем они сократились на 3-4%. Однако перечисления в бюджет от импорта упали всего лишь на скромные 4%, т.е. практически не изменились. Для сравнения - по итогам позапрошлого 2014 года, когда импорт упал только на 9%, наблюдался гораздо больший спад соответствующих показателей - тогда налоги на ввозимые товары упали на 8%, а ввозные таможенные пошлины на 5%.

Объясняется данный факт тем, что отчасти эффект от сильной девальвации рубля «перекрыл» падение физических объемов импорта, причём сказалось это не столько на отчислениях от ввозных таможенных пошлин, сколько на ввозном НДС. Так, по данным Федерального казначейства на 1 декабря 2015 года, налог на добавленную стоимость вырос почти на 3% до 1589 млрд рублей. Также, компенсировало падение объемов ввозных таможенных пошлин присоединение к ЕАЭС Армении и Киргизии. Согласно договору собранные таможенные пошлины распределяются между странами Таможенного союза пропорционально объему их внешней торговли, однако доли рассчитывались ещё в прошлом году, когда падение торговли России было не так значительно. Торговля других стран ЕАЭС пострадала немного меньше по сравнению с Россией, и в результате пошлин в Российский бюджет от других стран поступило почти столько же, сколько в прошлом году - дополнительных 72,7 млрд рублей.

Таким образом, сколько бы таможенники не писали о мероприятиях, позволивших наполнить бюджет, реальные объемы поступлений были обусловлены все же экономическими условиями.

Хотя стоит все же отдать им должное - на протяжении всего года ощущались их старания выжать максимум платежей и штрафов из участников ВЭД. К концу года более 18,5 млрд рублей было довзыскано таможенными органами в доход бюджета по итогам проверочных мероприятий до выпуска товаров и после выпуска (в 2014 году в рамках СУР было доначислено платежей и штрафов на сумму 15,9 млрд рублей). Однако это едва ли свидетельствует о каких-то улучшениях в администрировании, а учитывая нынешнюю покупательную способность рубля, все собранные средства в реальном выражении стоят намного меньше, чем в прошлом году.

Таможенное дело - составная часть государственного механизма, форма проявления внутренней и внешней политики. Как и оборона страны, государственная безопасность, эмиссия денег, внешняя политика, таможенное дело входит в сферу государственной монополии, им занимается только государственный аппарат.

Становление таможенного дела в Российской Федерации связано с коренными экономическими преобразованиями в стране, признанием разнообразия форм собственности, резким сокращением использования в хозяйственной сфере административных методов управления и более широким применением экономических методов воздействия на рыночные процессы. Особое значение для таможенного дела имел отказ в 1989 г. от государственной монополии внешней торговли, в результате чего таможенной службе пришлось вести работу не с десятками государственных внешнеторговых организаций, а со многими тысячами участников внешнеторговой деятельности, представляющих разные организационно-правовые формы хозяйствования.

Выделение в результате распада СССР России как самостоятельного государства вызвало необходимость создания российской таможенной службы, таможенной границы, таможенного права. Организация таможенного дела в РФ регулируется:

Законами Российской Федерации;

Указами Президента Российской Федерации;

Постановлениями Правительства Российской Федерации;

Актами Государственного таможенного комитета (ГТК);

Совместными актами ГТК и иных центральных органов исполнительной власти.

Основным документом, регламентирующим вопросы таможенного права, является Таможенный кодекс, который был принят Верховным Советом РФ 18 июня 1993 г. и вступил в силу с января 1994 г. Таможенный кодекс определяет правовые, экономические и организационные вопросы таможенного дела, является самым детальным законодательным актом по вопросам таможенного регулирования, устанавливает права и обязанности участников внешнеэкономической деятельности и таможенных органов.

Исполнительную и распорядительную деятельность в сфере таможенного дела осуществляют таможенные органы. Они составляют единую систему, в которую входят ГТК, региональные таможенные управления, таможни и таможенные посты. Функции таможенных органов разнообразны и связаны с задачами обеспечения национальных интересов Российской Федерации во внешнеэкономической деятельности и пополнения государственной казны. Исполняя фискальные задачи, таможенные органы осуществляют взимание таможенных пошлин и налогов, относящихся к товарам, перемещаемым через таможенную границу Российской Федерации, а также иных таможенных платежей, вносят в установленном порядке предложения о ставках и механизме применения таможенных пошлин, организуют систему контроля за правильностью определения таможенной стоимости товаров.

Таможенные пошлины - налоги, взимаемые государством с провозимых через национальную границу товаров, по ставкам, определяемым таможенным тарифом.

Таможенные пошлины применяются во внешнеэкономической деятельности. Приоритетными задачами, решаемыми в ходе сбора таможенных пошлин, являются:

Обеспечение формирования доходов федерального бюджета;

Защита отечественного товаропроизводителя от иностранной конкуренции;

Рационализация товарной структуры экспорта и импорта;

Создание условий для изменения в структуре производства и потребления;

Обеспечение условий для интеграции в мировую экономику.

Виды таможенных пошлин. По экономическому содержанию различают:

Ввозные (импортные);

Вывозные (экспортные);

Транзитные таможенные пошлины.

1. Доминирующее место занимают ввозные пошлины, которые взимаются таможнями при поступлении иностранных товаров на внутренний рынок. Таможенные пошлины поступают

исключительно в федеральный бюджет РФ. На 1999 г. запланировано поступлений от таможенных пошлин и иных таможенных сборов и платежей в сумме 91,3 млрд. руб., в том числе от ввозных пошлин - 60,5 млрд. руб. В зависимости от конкретных условий ввозные пошлины могут иметь вид антидемпинговых, покровительственных (протекционистских), преференциальных, специальных и др.

Антидемпинговые пошлины обеспечивают защиту внутреннего рынка РФ от ввоза товаров по демпинговым ценам (по ценам, более низким, чем на мировом рынке) с тем, чтобы оградить отечественных товаропроизводителей от недобросовестной конкуренции.

Покровительственные (протекционистские) пошлины - это высокие таможенные пошлины на ввозимые товары. Они позволяют защищать предпринимателей страны от иностранной конкуренции, ставят отечественных производителей в более благоприятные условия, что повышает конкурентоспособность российских товаров на внутреннем рынке. В настоящее время применение протекционистских пошлин регламентируется международными соглашениями.

Преференциальные пошлины представляют собой предпочтительные пошлины, которые устанавливаются государством для создания благоприятного режима прохождения товарных потоков для одного или нескольких государств при импорте всех или отдельных групп товаров. Они могут применяться как на взаимной основе, так и в одностороннем порядке. Преференциальные пошлины являются выражением экономической политики государства в борьбе за рынки сбыта, источники сырья, сферу приложения капитала.

Специальные пошлины устанавливаются в качестве защитной меры в случае, если на территорию РФ ввозится какой-либо товар в количестве или на условиях, угрожающих национальной экономике, либо как ответная мера на дискриминационные действия иностранных государств в отношении российских товаропроизводителей.

2. Вывозные (экспортные) таможенные пошлины применяются на ограниченный круг товаров, так как всеобщность их установления будет препятствовать развитию экспорта. Как правило, экспортные пошлины распространяются при вывозе из страны произведений искусства и старины. В то же время экспортные пошлины устанавливаются на экспортную продукцию (главным образом на энергоносители) в тех случаях, когда вследствие определенных условий предприятия-экспортеры получают сверхприбыль. Например, экспортеры выигрывают при падении курса национальной валюты, так как из тех же объемов экспорта они извлекают существенно большую рублевую выручку. В таких условиях государство может ввести экспортные таможенные пошлины и изъять сверхприбыль в доход бюджета

3. Транзитные таможенные пошлины используются для покрытия издержек по контролю за транзитом иностранных грузов.

Таможенные пошлины взимаются при пересечении товаров через границу на основе таможенного тарифа, представляющего собой систематизированный по группам товаров свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и предъявляемым для таможенного оформления. Таможенный тариф содержит код товара, краткое наименование товара, единицы обложения товаров таможенными пошлинами и ставки пошлин.

Различают следующие виды ставок таможенных пошлин:

Адвалорные;

Специфические;

Комбинированные или альтернативные.

Адвалорные ставки определяются в процентах к таможенной стоимости товаров.

Специфические ставки устанавливаются в определенной сумме к количественной или весовой единице измерения товаров (например, в ЭКЮ за 1 декалитр).

Комбинированные (альтернативные) ставки сочетают элементы двух первых видов. Обычно комбинированные таможенные тарифы содержат несколько типов ставок на один и тот же товар.

Величина таможенных пошлин зависит от таможенной стоимости товара и таможенных тарифов. В соответствии со ст. 12, 13, 15 Закона РФ «О таможенном тарифе» приказом ГТК РФ от 5 января 1994 г. № 1 таможенная стоимость товара заявляется декларантом таможенному органу при перемещении товара через таможенную границу.

Таможенная стоимость товара может быть определена следующими методами:

1) по цене сделки с ввозимым товаром;

2) по цене сделки с идентичными товарами;

3) методом вычитания стоимости;

4) методом сложения стоимости;

5) резервным методом.

Основными являются первый и второй. При расчете таможенной стоимости первым методом принимается заявленная декларантом контрактная стоимость товара, рассчитанная на основе контрактной цены, расходов на транспортировку ввозимого товара до таможенного оформления и стоимости упаковки.

При определении таможенной стоимости вторым методом за основу принимается цена сделки с идентичным товаром, если этот товар ввезен одновременно с оцениваемым, но не позднее 90 дней с даты ввоза оцениваемого товара. Под идентичными понимают товары, одинаковые во всех отношениях. Идентичность определяется по следующим признакам:

Страна происхождения;

Производитель;

Товарный знак;

Таможенные льготы могут быть установлены по отдельным видам товаров в виде:

1) освобождения от уплаты пошлины;

2) снижения таможенного тарифа;

3) установления преференциальных таможенных квот;

4) возврата ранее уплаченной пошлины.

Льготы в отношении таможенных платежей могут предоставляться либо на условиях взаимности, либо в одностороннем порядке.

Контрольные вопросы

1. Поясните роль таможенных пошлин в экономической политике государства.

2. Перечислите виды импортных таможенных пошлин.

3. Как определяется таможенная стоимость товара?

4. Что является объектом обложения таможенными пошлинами?

5. В чем заключаются таможенные льготы?

6. Что вы знаете о ставках таможенных пошлин?

7. В какой бюджет поступают таможенные пошлины?

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Глава 1.Теоретические основы таможенного обложения в РФ

1.1 Таможенные платежи: понятие и принципы обложения

1.2 Виды таможенных платежей. Порядок и особенности их уплаты

Глава 2.Современное состояние системы таможенных платежей в РФ

2.1 Значение таможенных платежей в формировании бюджета РФ

2.2 Правительственный закон об индексации ставок акцизов на 2013-2015 годы

2.2.1 Акциз на бензин

2.2.2 Акцизы на спирт и алкоголь

2.2.3 Акцизы на табак

2.2.4 Акцизы на автомобили и моторные масла

Заключение

Список литературы

Введение

Таможенные платежи в современных условиях остаются одним из важных источников пополнения государственной казны. При этом повышение собираемости таможенных платежей находится в прямой зависимости от объемов внешнеторговой деятельности и от уровня эффективности применяемых правовых средств, гарантирующих своевременное и полное поступление таможенных платежей в казну государства. таможня акциз бюджет

Таможенные платежи как важный регулятор участия государства в системе внешнеэкономических связей определяют место страны в международном разделении труда и обеспечивают значительную часть доходов государства.

Обеспечение уплаты таможенных платежей на данном этапе развития российской экономики является наиболее эффективной гарантией наполнения государственной казны и, как следствие, стабильности всей финансовой системы государства.

По опыту развитых стран известно, что эффективная система таможенных платежей является важным фактором экономического развития и необходимым условием существования сильного государства.

Действующий ТК ТС детально регулирует порядок, условия предоставления и способы обеспечения уплаты таможенных платежей, однако, на практике реализация норм кодекса все же порождает проблемы, требующие немедленного реагирования в виде внесения соответствующих изменений и дополнений в таможенное законодательство.

Но в России до сих пор не разработана научная концепция места и роли таможенных платежей в системе экономических отношений, в их применении отсутствует системность, не расставлены нужные акценты при определении величины таможенных пошлин и уровня их дифференциации. Наибольший объем доходов в России приносит вывозная таможенная пошлина, которой облагаются сырьевые товары.

Несовершенный механизм исчисления и уплаты таможенных платежей наносит дополнительный ущерб отечественным товаропроизводителям, чьи товары становятся неконкурентоспособными, и законопослушным импортерам.

Вышеизложенное можно определить как актуальность исследования темы данной курсовой работы.

Цель курсового исследования является - изучение порядка и особенностей таможенных платежей, определение их роли в формировании бюджета страны, выявление проблем в системе таможенного обложения и разработка мероприятий по совершенствованию начисления и уплаты таможенных платежей.

Для раскрытия темы исследования определены следующие основные задачи:

§ раскрыть понятие и сущность таможенных платежей;

§ рассмотреть классификацию и виды таможенных платежей;

§ оценить современное состояние таможенных платежей в системе экономических отношений;

§ проанализировать порядок и особенности уплаты таможенных платежей.

Объектом исследования являются таможенные платежи в современной системе экономических отношений.

Предметом исследования послужили назначение и роль таможенных платежей, действующие нормы законодательства, регулирующие порядок начисления и особенности уплаты таможенных платежей.

Глава 1 . Теоретические основы таможенного обложения в РФ

1.1 Таможенные платежи: понятие и принципы обложения

Таможенные платежи в большинстве стран мира являются важной статьей доходной части бюджета, и их взимание таможенными органами рассматривается как одна из ведущих их функций. Их уплата - одно из условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Основное направление финансовой деятельности таможенных органов РФ - аккумуляция в федеральном бюджете финансовых ресурсов в виде таможенных платежей.

Платежи, взимаемые таможенными органами, поступают в бюджет в качестве налогов и неналоговых поступлений; они на постоянной основе полностью закреплены за федеральным бюджетом. Абсолютно все таможенные платежи являются фискальными доходами федерального бюджета и не могут быть израсходованы на иные цели. Данный фактор обусловливает публичное предназначение таможенных платежей, поскольку они, наряду с другими обязательными платежами, являются необходимой экономической основой существования и деятельности государства.

Итак, в самом общем виде таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ Бакаева О.Ю. Таможенное право/О.Ю. Бакаева, Г.В. Матвиенко. - М.: РАП, ЭКСМО, 2012. - С. 158. .

Правовой основой таможенных платежей выступает Таможенный кодекс ТС, в статье 70 которого установлен их исчерпывающий перечень. Отдельные вопросы исследуемого института регламентируются Налоговым кодексом РФ и Законом РФ "О таможенном тарифе".

Уплата таможенных платежей является одним из условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации. Этот институт основан на правомерном поведении участников внешнеторговых операций. Отсутствие легитимности в деяниях субъектов влечет привлечение к юридической ответственности и наложение соответствующих санкций.

Таможенные платежи взимаются с юридических, физических лиц, а также с индивидуальных предпринимателей. Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант. Если декларирование производится таможенным брокером (представителем), он является ответственным за уплату таможенных пошлин, налогов. В ряде случаев ответственными за уплату таможенных пошлин, налогов являются владелец склада временного хранения, владелец таможенного склада, перевозчик, лица, на которых возложена обязанность по соблюдению таможенного режима Андриашин Х.А. Таможенное право: учебник/Х.А. Андрияшин - ЗАО "Юстицинформ", 2010. - С. 93. .

При неуплате таможенных пошлин, налогов, в т. ч. при неправильном их исчислении и (или) несвоевременной уплате, ответственность перед таможенными органами несет лицо, ответственное за уплату таможенных пошлин, налогов.

Теоретические основы института таможенных платежей требуют определения общих принципов таможенного обложения. К сожалению, Таможенным кодексом ТС эти принципы прямо не установлены, хотя нельзя не признать, что они так или иначе разбросаны по различным статьям данного правового акта.

Выделим основные принципы обложения таможенными платежами:

1. Всеобщность. Данный принцип развивает конституционную норму, обязывающую каждого платить законно установленные налоги и сборы. Формулировка "налоги и сборы" является обобщающим понятием, включающим все обязательные платежи, поступающие в государственную или муниципальную казну.

2. Единство системы таможенных платежей. Их виды унифицированы для всей территории Таможенного Союза и представляют единую, цельную, логически построенную совокупность обязательных платежей, уплачиваемых при перемещении товаров через таможенную границу Российской Федерации.

3. Сочетание таможенных и налоговых правовых основ. Учитывая, что в систему таможенных платежей включены косвенные налоги (НДС и акцизы), к ним применяются положения Налогового кодекса РФ. Таможенное регулирование в Таможенном союзе осуществляется в соответствии с таможенным законодательством Таможенного союза, а в части, не урегулированной таким законодательством, до установления соответствующих правоотношений на уровне таможенного законодательства Таможенного союза, - в соответствии с законодательством государств - членов Таможенного союза (Гл. 1 ст. 1 ТК ТС).

4. Равноправие. Все лица на равных основаниях, как правило, имеют право на перемещение через таможенную границу Российской Федерации товаров и транспортных средств. Это означает, что они пользуются равными правами и обязанностями и при уплате таможенных платежей.

5. Ответственность. Данное начало предполагает установление в таможенном законодательстве лиц, ответственных за уплату таможенных пошлин, налогов. В качестве таковых могут выступать: декларант, владелец склада временного хранения, владелец таможенного склада, перевозчик, а также лицо, на которое возложена обязанность по соблюдению таможенного режима. Они могут быть принуждены к уплате таможенных платежей и привлечены к юридической ответственности.

7. Соразмерность таможенного обложения. Этот принцип заключается в наличии ограничения по общей сумме ввозных таможенных пошлин, налогов. Она не должна превышать, как правило, объема таможенных платежей, подлежащих уплате, если бы товары были выпушены для свободного обращения на территорию России.

8. Свобода выбора плательщика таможенных платежей. Такое правило весьма нетрадиционно для налогового законодательства и означает возможность любого лица уплатить таможенные пошлины, налоги за товары, перемещаемые через таможенную границу Российской Федерация.

Обязанность по уплате таможенных пошлин и налогов возникает Толкушкин А.В. Таможенное дело: учебник/А.В. Толкушкин. -2-е изд., перераб. и доп. - М.: Высш. Образование, 2011. - С. 139. :

· при ввозе товаров - с момента пересечения таможенной границы;

· при вывозе товаров - с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

Законодательство предусматривает основания освобождения от уплаты данной группы таможенных платежей. К ним согласно ст. 80 ТК ТС, таможенные пошлины, налоги не уплачиваются в случаях, если:

При помещении товаров под таможенные процедуры, не предусматривающие такую уплату, при соблюдении условий соответствующей таможенной процедуры;

При ввозе товаров, за исключением товаров для личного пользования, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 (двумстам) евро по курсу валют, устанавливаемому в соответствии с законодательством государства - члена таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

При перемещении товаров для личного пользования в случаях, установленных международными договорами государств - членов таможенного союза;

Если в соответствии с ТК ТС, законодательством и (или) международными договорами государств - членов таможенного союза, товары освобождаются от обложения таможенными пошлинами, налогами (не облагаются таможенными пошлинами, налогами) и при соблюдении условий, в связи с которыми предоставлено такое освобождение. При незаконном перемещении товаров и транспортных средств через таможенную границу ответственность за уплату таможенных пошлин, налогов несут лица, совершившие такое деяние, а также лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого ввоза-вывоза.

Таким образом, под таможенными платежами следует понимать обязательные платежи, являющиеся налоговыми и неналоговыми доходами федерального бюджета, взимаемые таможенными органами в процессе финансовой деятельности и уплачиваемые в связи с перемещением товаров через таможенную границу Российской Федерации.

1.2 Виды таможенных платежей. Порядок и особенности их уплаты

Виды таможенных платежей определены Таможенным кодексом ТС, в соответствии с которым к ним относятся:

Ввозная и вывозная таможенные пошлины,

Налог на добавленную стоимость взимаемый при ввозе товаров на таможенную территорию Российской Федерации,

Таможенные сборы за таможенные операции,

Таможенные сборы за таможенное сопровождение;

Таможенные сборы за хранение (ТК ТС п. 1 ст. 70) Таможенный кодекс Таможенного Союза.

Представляется, что к таможенным платежам относятся следующие категории обязательных взносов: пошлина, налог, сбор, плата. Такое многообразие обязательных платежей идет вразрез с нормами налогового законодательства, которое использует две категории - "налог" и "сбор". Исключение таможенной пошлины из числа федеральных налогов и сборов не способствовало завершению научного спора о его финансово-правовой сущности. Термины "налог", "сбор", "пошлина" являются синонимами, а их употребление объясняется лишь устоявшейся практикой.

В перечне таможенных платежей объединены обязательные платежи, которые различаются как по юридической природе, так и по экономическому содержанию. Среди таможенных платежей есть налоги (НДС, акцизы) и обязательные платежи неналогового характера (таможенная пошлина, таможенные сборы).

Институт таможенных платежей тесно связан с понятием таможенно-тарифного регулирования внешнеторговой деятельности. Обычно это связывают с применением таможенного тарифа (таможенных пошлин). Законодательство прямо относит ввозную и вывозную таможенную пошлину к мерам таможенно-тарифного регулирования.

Контроль за уплатой таможенных платежей при перемещении товаров через таможенную границу РФ осуществляют таможенные органы. Необходимость контроля за соблюдением таможенного законодательства в части уплаты и взимания таможенных платежей также обуславливает внедрение и развитие системы управления рисками в этой области. Целью системы управления рисками является создание современной системы таможенного администрирования, обеспечивающей осуществление эффективного таможенного контроля для предотвращения нарушений таможенного законодательства Российской Федерации, имеющих устойчивый характер; связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах; подрывающих конкурентоспособность отечественных товаропроизводителей; затрагивающих другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы.

Условия возникновения обязательств по уплате пошлин определяются национальным законодательством. В ст. 80 ТК ТС определен момент возникновения обязанности по уплате таможенных платежей, а также время прекращения такой обязанности.

Таможенные пошлины не уплачиваются в случае, если в соответствии с ТК ТС или иными законодательными актами товары не облагаются таможенными пошлинами, либо, если в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин - в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение.

Объектом обложения таможенными пошлинами являются товары, перемещаемые через таможенную границу, а точнее - их таможенная стоимость и (или) количество.

Сроки, установленные для уплаты таможенных платежей, различаются в зависимости от совершаемых с товарами операций. При ввозе товаров на таможенную территорию Российской Федерации таможенные пошлины, налоги должны быть уплачены не позднее дня подачи таможенной декларации. Если таможенная декларация не подана в установленный срок, то сроки уплаты таможенных платежей исчисляются со дня истечения срока подачи таможенной декларации. При выпуске товаров до подачи таможенной декларации таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или, если декларирование товаров производится не в месте их прибытия на таможенную территорию Российской Федерации, не позднее 15 дней со дня завершения внутреннего таможенного транзита. При предварительном декларировании ввозимых товаров таможенные пошлины, налоги должны быть уплачены не позднее дня выпуска таких товаров.

При изменении таможенного режима таможенные платежи должны быть уплачены не позднее дня, установленного ТК ТС для завершения действия изменяемого таможенного режима. При нарушении требований и условий таможенных процедур, которые в соответствии с ТК ТС влекут обязанность уплаты таможенных платежей, сроком уплаты таможенных платежей считается день совершения соответствующего нарушения. Если такой день не установлен, сроком уплаты таможенных платежей считается день начала действия соответствующей таможенной процедуры. Допускается и досрочная уплата таможенных платежей.

В ст. 84 ТК ТС определен порядок уплаты таможенных платежей. Согласно данной статье таможенные пошлины, налоги уплачиваются на счет Федерального казначейства. В случае перемещения товаров через таможенную границу для личного пользования, таможенные пошлины, налоги уплачиваются физическими лицами в кассу таможенного органа или на счет Федерального казначейства в виде совокупного таможенного платежа (уплата в виде общей суммы таможенных пошлин, налогов без разделения на составляющие таможенные пошлины, налоги) либо по единым ставкам таможенных пошлин, налогов.

В ст. 4 Закона "О таможенном тарифе" приводится классификация ставок таможенных пошлин. По способу определения (т.е. установленного количественного параметра для расчета подлежащей уплате суммы таможенной пошлины) ставки делятся на:

Адвалорные

Специфические

Комбинированные.

Ставка адвалорных пошлин устанавливается в процентах к таможенной стоимости облагаемых товаров. Адвалорные пошлины более удобны для регулирования импорта товаров, цены на которые отличаются высокой подвижностью. Адвалорные ставки используются как в импортном тарифе, так и при обложении вывозными таможенными пошлинами.

Специфические пошлины взимают с веса, объема, штуки товара. Специфическими пошлинами являются таможенные пошлины, начисляемые в установленном размере за единицу облагаемых товаров. Таким образом, размеры специфических пошлин не зависят от товарных цен.

В мировой таможенно-тарифной практике по отдельным тарифным позициям указывается и адвалорная, и специфическая ставка пошлины. В зависимости от содержащихся в таможенном тарифе специальных указаний взимаются или обе пошлины одновременно, или та, которая дает наибольшую величину таможенной пошлины. Ставки, сочетающие адвалорный и специфический виды таможенного обложения, называются комбинированными.

По характеру внешнеторговой операции таможенные пошлины подразделяются на: ввозные (импортные), вывозные (экспортные) и транзитные. Импортная пошлина имеет наиболее широкое распространение в мировой практике, а экспортная встречается довольно редко. Транзитную пошлину почти повсюду ликвидируют международные договоры, однако она может использоваться и как средство экономического давления на определенные страны.

Для определения размера таможенной пошлины немаловажное значение имеет таможенная стоимость товара. Правильное определение таможенной стоимости является гарантией реализации конституционного принципа равного и справедливого налогообложения. Величина таможенной стоимости зависит от компонентов, подлежащих включению в структуру таможенной стоимости, и метода ее определения. Стрижова О.А. Практические аспекты таможенно-тарифного регулирования ввоза товаров // СПС Консультант 2012.

Выбор ставки ввозной таможенной пошлины зависит также от страны происхождения товаров. Сведения о стране происхождения заявляются при декларировании товаров таможенным органам.

В целях защиты экономических интересов Российской Федерации к ввозимым на таможенную территорию Российской Федерации товарам в соответствии с законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах могут временно применяться особые пошлины: 1) специальная пошлина; 2) антидемпинговая пошлина; 3) компенсационная пошлина.

Данные виды пошлин вводятся только после расследования, проводимого в целях установления наличия возросшего импорта на таможенную территорию России и обусловленного этим серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики, а также в целях установления наличия демпингового импорта или субсидируемого импорта и обусловленного этим материального ущерба отрасли российской экономики, угрозы причинения материального ущерба отрасли российской экономики или существенного замедления создания отрасли российской экономики.

Полномочия по проведению расследования возложены на Минэкономразвития России. Порядок проведения расследования и введения данных видов пошлин определен Федеральным законом от 8 декабря 2003 г. № 165-ФЗ "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров". Специальные защитные, антидемпинговые и компенсационные пошлины взимаются таможенными органами независимо от взимания ввозных таможенных пошлин.

Антидемпинговая пошлина - применяется при введении меры по противодействию демпинговому импорту.

Компенсационная пошлина - пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины. Компенсационная мера - мера по нейтрализации воздействия специфической субсидии иностранного государства (союза иностранных государств) на отрасль российской экономики, применяемая по решению Правительства Российской Федерации посредством введения компенсационной пошлины, в том числе предварительной компенсационной пошлины, либо одобрения обязательств, принятых уполномоченным органом субсидирующего иностранного государства (союза иностранных государств) или экспортером.

Специальная пошлина - пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами Российской Федерации независимо от взимания ввозной таможенной пошлины. Специальная защитная мера - мера по ограничению возросшего импорта на таможенную территорию Российской Федерации, которая применяется по решению Правительства Российской Федерации посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины. www.tamognia.ru - Таможенный правовой портал.

При этом в целом ставки таможенных пошлин являются едиными. Это означает, что, во-первых, ставки едины на всей таможенной территории Российской Федерации, а во-вторых, не подлежат изменению в зависимости от лиц, перемещающих товары через российскую таможенную границу, видов сделок и других факторов. Однако допускаются исключения из закрепленного правила. Речь идет о тарифных льготах (тарифных преференциях). Среди разновидностей тарифных льгот - снижение ставки пошлины и беспошлинный ввоз.

Тарифные преференции - это льготы по таможенному тарифу при осуществлении торговых отношений РФ с иностранными государствами - предоставляются в виде освобождения от уплаты ввозных таможенных пошлин либо снижения ставки ввозной таможенной пошлины в отношении товаров, происходящих из развивающихся стран.

Перечень отдельных товаров, на которые распространяется преференциальная система РФ, определяется равным образом как для наименее развитых (с полным освобождением от таможенной пошлины), так и для развивающихся (со снижением ставки пошлины) стран. Преференциями пользуются также страны СНГ, заключившие с РФ Соглашения о свободной торговле.

Система тарифных преференций основана на ряде межгосударственных политических соглашений между Россией и странами, экономика которых, поддерживается Российской Федерацией. Преференциальные льготы на отдельные виды товаров, произведенных или глубоко переработанных в таких странах, предоставляются в виде полного освобождения от таможенных пошлин, или значительного снижения ставки ввозной таможенной пошлины.

Глава 2 . Современное состояние системы таможенных платежей в РФ

2.1 Значение таможенных платежей в формировании бюджета РФ